源泉徴収税額とは?年末調整との違いや計算方法、源泉徴収の流れ・注意点を解説

経理に異動になった社員や、従業員を雇うことになった事業主が悩んでしまうのが「源泉徴収税額」の計算方法です。

この記事では、源泉徴収税額の計算方法や源泉徴収の流れについて解説します。

最後まで読めば、源泉徴収税額について理解でき、給与の支払いができるようになります。

源泉徴収税とは

源泉徴収税とは、会社や個人が人を雇って給与や報酬を支払う際に、支払いの都度支払金額に応じて差し引く税金のことです。支払い対象となるのは所得税と復興特別所得税。

給与や利子、配当、税理士報酬などの所得を支払う者が、所得を支払う際、所得税額を計算し、支払金額から所得税額を差し引いて国に納付します。所得税を納付する際に、復興特別所得税も一緒に納付します。

源泉徴収された所得税及び復興特別所得税は、年末調整や確定申告によって清算されます。

源泉徴収の対象者

源泉徴収の対象者は、以下の通りです。

- 会社

- 協同組合

- 学校

- 官公庁

- 人格のない社団・財団

常時2人以下の家事使用人のみに対して個人が支払う以下の内容については源泉徴収は不要です。

- 給与

- 退職手当

- 税理士報酬・料金等

源泉徴収の対象となる範囲

源泉徴収の対象となる範囲は以下の通りです。

|

報酬・料金等の 支払を受ける者 |

源泉徴収の対象となる範囲 |

|

個人の場合 |

|

|

法人の場合 |

|

年末調整との違い

年末調整とは、1年間の給与総額が確定する年末にその年に納めるべき税額を正しく計算するものです。

それまでに徴収した税額との過不足額を求め、その差額を徴収、還付し精算する手続きを指します。

年末調整の目的は、源泉徴収した税額の1年間の合計額と、本来納めるべき年税額における不一致の調整です。

年末調整の結果、還付金や追徴課税が発生する可能性があります。ただし、会社員は正しく所得税を納付したことになるため、確定申告は不要です。

また、年末調整では生命保険控除を引くため、還付金が戻るケースがほとんど。しかし、残業時間が増えたり、昇格したりすると追徴課税にされる場合もあります。

源泉徴収税と年末調整の違いは以下の通り。

|

項目 |

源泉徴収の対象となる範囲 |

|

源泉徴収税 |

|

|

年末調整 |

|

源泉徴収税額の計算方法

源泉徴収税額の計算方法について解説します。

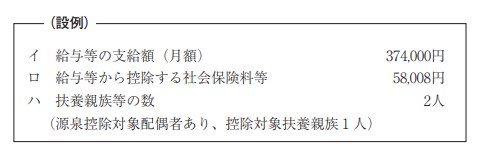

給与

給与所得の源泉徴収は、まず課税支給額を確定させます。その上で、課税支給額から社会保険料を控除します。

画像引用:給与所得の源泉徴収税額の求め方

社会保険料を控除した金額は315,992円(374,000円-58,008円)です。

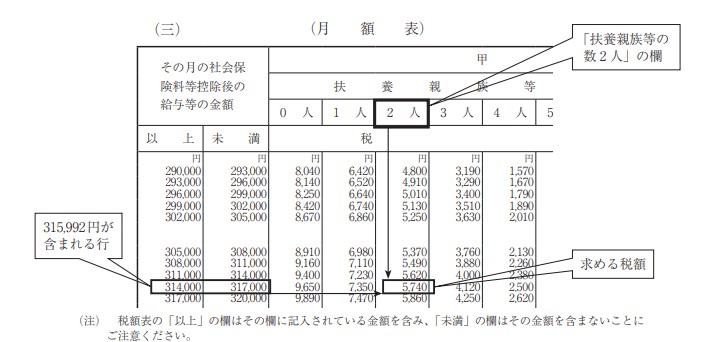

最後に毎年、国税庁が公表する「給与所得の源泉徴収税表」に照らし、源泉徴収税の金額を算出します。

画像引用:給与所得の源泉徴収税額の求め方

月額表の「その月の社会保険料等控除後の給与等の金額」欄で、315,992円が含まれる「314,000円以上317,000円未満」の行を求めます。その行と「甲」欄の「扶養親族等の数2人」の欄との交わるところに記載された金額5,740円が、源泉徴収をする税額です。

賞与

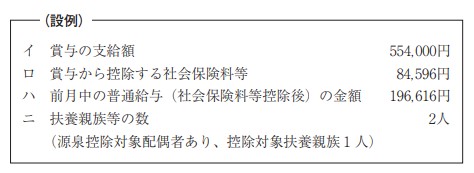

賞与の源泉徴収は、賞与月の前月の給与から社会保険料を控除します。

画像引用:給与所得の源泉徴収税額の求め方

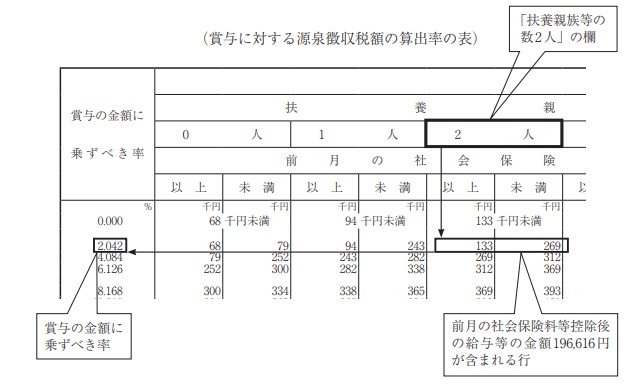

続いて、算出率の表の甲欄の扶養親族の数に応じた控除後の金額と、「賞与の金額に乗ずべき率」欄との交わるところに記載されている税率を求めます。

賞与に対する源泉徴収税額の算出率の表の「甲」欄の「扶養親族等の数2人」の欄を見ます。前月の社会保険料等控除後の給与等の金額196,616円が含まれている「133千円以上269千円未満」の行を求めます。

その行と「賞与の金額に乗ずべき率」欄との交わるところに記載されている率2.042%が賞与の金額に乗ずる率です。

画像引用:給与所得の源泉徴収税額の求め方

最後に社会保険料を控除した後の賞与と税率を掛け合わせ、源泉徴収税を求めます。

|

源泉徴収税額=(賞与-社会保険料)x賞与の金額に乗ずる率 |

(554,000円-84,596円)x2.042%=9,585円(1円未満の端数は切り捨て)

9,585円が、賞与から源泉徴収をする税額です。

退職金

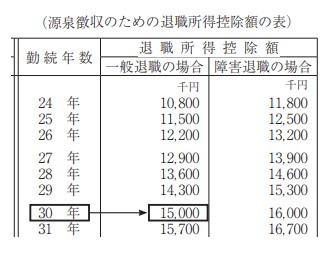

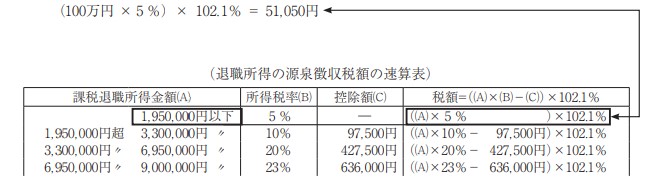

退職金の源泉徴収は、まず退職する人の勤続年数を計算します。続いて、計算した勤続年数に応じて、退職所得控除額を計算します。

画像引用:退職所得の源泉徴収税額の求め方

勤続年数は29年6か月ですが、勤続年数に1年未満の端数がある場合、端数は切り上げて1年とするため勤続年数は30年です。

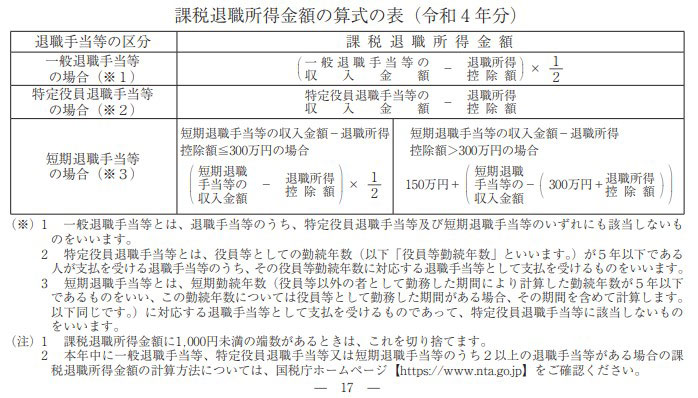

さらに、退職手当の区分に応じて課税退職所得金額を計算します。

画像引用:退職所得の源泉徴収税額の求め方

「源泉徴収のための退職所得控除額の表」によると、「勤続年数」が「30年」で「一般退職の場合」の退職所得控除額を求めると1,500万円です。

「課税退職所得金額の算式の表」によると、課税退職所得金額を求めた式は以下の通り。

画像引用:源泉徴収のための退職所得控除額の表(令和 4 年分)

(1,700万円 - 1,500万円) × 1/2 = 100万円

課税退職所得金額は100万円です。

最後に課税所得金額に応じて、「退職所得の源泉徴収税の速算表」の「税額」欄の算式に従い、計算した額が、源泉徴収する税額です。

画像引用:退職所得の源泉徴収税額の求め方

報酬・料金

対象者によって計算方法は異なりますが、報酬・料金は、以下の通りです。

|

源泉徴収の対象者 |

計算方法 |

|

弁護士・税理士等 |

|

|

司法書士・土地家屋調査士等 |

|

|

外交員・集金人等 |

|

|

原稿料・講演料・ プロスポーツ選手・ モデル・芸能人等 |

|

|

プロボクサー |

|

|

ホステス・コンパニオン等 |

|

|

役務の提供 |

|

|

広告宣伝のための賞金 |

|

|

診療報酬 |

|

|

競馬の賞金 |

|

配当所得

配当所得の源泉徴収は、上場株式の配当などが15.315%、上場株式以外の配当が20.42%で源泉徴収されます。

配当所得の計算方法は以下の通りです。

|

収入金額(源泉徴収税額を差し引く前の金額)-株式などを取得するための借入金の利子 = 配当所得の金額 |

源泉徴収の流れ

画像引用:源泉徴収のしかた 令和3年版

源泉徴収の流れについて解説します。

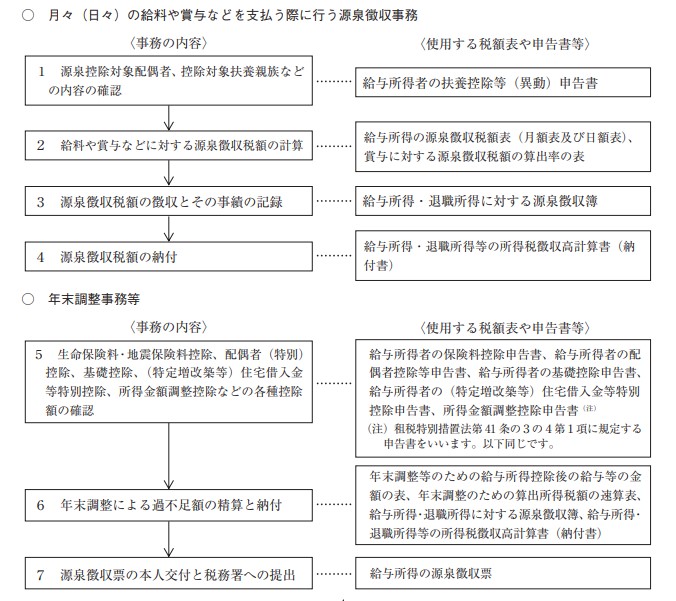

従業員に「給与所得者の扶養控除等(異動)申告書」を記入して提出してもらう

源泉控除対象配偶者や控除対象扶養親族などの内容を確認するため、給与所得者の扶養控除等(異動)申告書を提出してもらいます。申告書の手続きは以下の通りです。

|

項目 |

内容 |

|

対象者 |

|

|

提出時期 |

|

|

提出方法 |

|

|

添付書類 |

親族に係る送金関係書類 |

従業員の給与額と所得を計算後、源泉徴収税額を計算する

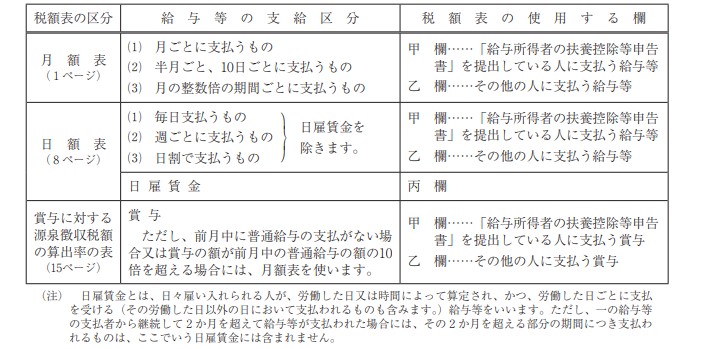

適用される控除が分かったら、従業員の給与額と所得を計算。さらに給与や賞与などに対応した源泉徴収税額表を使い、源泉徴収税額を計算します。

源泉徴収額は「給与所得者の扶養控除(異動)申告書」に、所得の金額ごとに記載されています。従業員の所得の金額を「給与所得者の扶養控除(異動)申告書」の「その月の社会保険料等控除後の給与等の金額」から求めると控除額が把握可能です。

控除額には、「甲」「乙」の2種類あり、「給与所得者の扶養控除等(異動)申告書」を提出しているかどうかによって異なります。

画像引用:給与所得の源泉徴収税額の求め方

源泉徴収税の徴収と納付

徴収した源泉徴収税は、所轄の税務署に納付します。源泉徴収した所得税と復興特別所得税は、給与などを実際に支払った月の翌月10日までに国に納付する必要があります。

従業員には源泉徴収した所得税と復興特別所得税の金額を差し引いた金額を支給します。

また、納期の特例によって従業員が10人未満の企業は、源泉徴収した所得税および復興特別所得税を、半年分まとめて納めることが可能です。

年末調整による過不足額の精算と納付

昇給・減給したり扶養する人数が変わったりした場合、本来支払うべき金額から過不足が生じます。そのため、年末調整によって過不足額の精算と納付を行います。

源泉徴収税額と実際の税額が一致しない理由は以下の通りです。

- 税額表の基準と実際の支給額が異なる

- 扶養親族に増減があり源泉所得税額を変更する必要がある

- 給料に反映されない保険控除や地震保険料控除を考慮する必要がある

そこで年末調整によって、1年間に源泉徴収した所得税の合計額と1年間に納付すべき所得税額を一致させます。

対象となる給料は、その年の1月1日から12月31日までの間に支払うことが確定した給料です。未払いの給料も年末調整の対象になります。

従業員が他の会社で給料を受け取っている場合、前の会社が支払っていた金額や源泉徴収票も確認します。

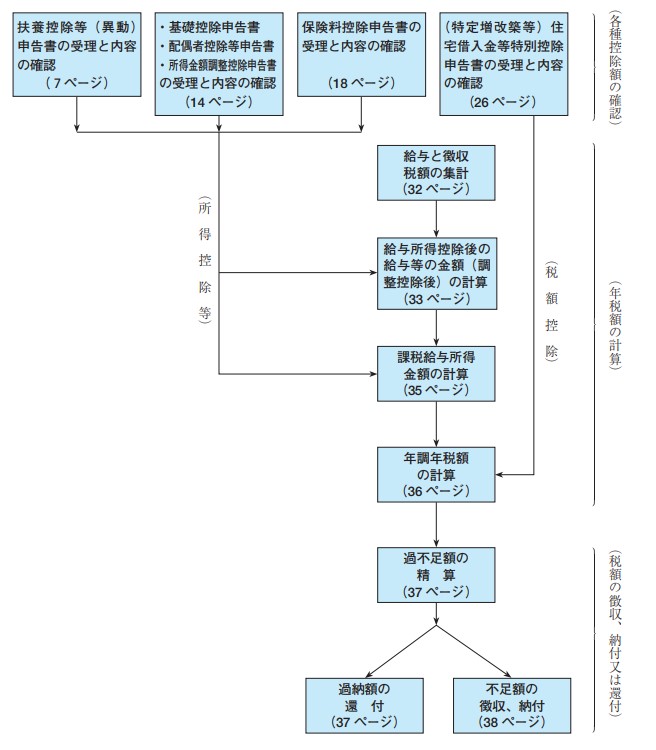

年末調整の手順は以下の通りです。

- 給与所得控除後の給与の額を求める

- 所得控除を差し引く

- 税額を求める

- 税額控除をする

- 還付または徴収をする

- 所得税徴収高計算書(納付書)の記載と税額の納付

画像引用:令和4年分年末調整のしかた

源泉徴収の注意点

源泉徴収の注意点について説明します。

源泉徴収義務を怠ると延滞税が課される

源泉徴収義務を怠り、税金を定められた期限までに納付できない場合は、利息に相当する延滞税が課されます。

延滞税がかかるのは以下のような場合です。

- 確定した税額を法定納期限までに完納しない場合

- 期限後申告書または修正申告書を提出し納付しなければならない税額がある場合

- 更正または決定の処分を受け納付しなければならない税額がある場合

また、延滞税の割合は以下の通りです。

|

項目 |

割合 |

|

納期限の翌日から2か月を経過する日 |

|

|

納期限の翌日から2か月を経過した日以後 |

|

源泉徴収票を了承する基準が緩和される

これまで源泉徴収票を支払者がデジタル交付した際には、受給者の了承について、返答が求められました。令和5年度税制改正に伴い、了承の返答に加え、期限内に拒否しない返答も追加されています。

令和5年度税制改正では、「給与所得の源泉徴収票」について、変更がありました。

支払者が受給者から電子交付の承諾を得る場合、期限までに受給者からの回答がない場合、電子交付の承諾があったものとみなされることになりました。

了承の条件は、「支払者が定める期限までに承諾に係る回答がない時は承諾があったものとみなす」旨の通知を電子メールや書面であらかじめ受給者に行った場合です。

申告内容に変更がない場合、扶養控除等申告書での記入が省略される

令和5年度税制改正に伴い、申告内容に変更がない場合、扶養家族の情報など給与所得者の扶養控除等申告書での記入が省略となりました。

この改正は、令和7年1月1日以後に支払を受けるべき給与等について提出する「給与所得者の扶養控除等申告書」について適用されます。

源泉徴収税の計算方法や源泉徴収の流れについて説明しました

源泉徴収税について知りたい方向けに、源泉徴収税の計算方法や源泉徴収の流れを解説しました。

源泉徴収の流れは、以下の通りです。

- 従業員に「給与所得者の扶養控除等(異動)申告書」を記入して提出してもらう

- 従業員の給与額と所得を計算後、源泉徴収税額を計算する

- 源泉徴収税の徴収と納付

- 年末調整による過不足額の精算と納付

本記事で紹介した内容から、源泉徴収税額について理解でき、給与の支払いができるでしょう。