融資とは?メリット・デメリットや種類、形態、受ける時のポイントを解説

会社を立ち上げる場合、資金調達の方法として「融資」があります。融資がよいと聞いても「どんなものかよくわからない」とお悩みではありませんか?

この記事では、融資のメリット・デメリットや融資を受ける時のポイント、融資の流れなどについて解説します。

最後まで読めば、融資を活用すべきか判断しやすくなります。

融資とは

融資とは、金融機関などがお金を融通し、お金を必要としている人が資金を調達する手段です。

融資で借り入れたお金は、利子を付けて返す必要があります。利子は、貸したお金の対価として貸手が受け取るものです。貸手は、借手が元金と利子を支払えるかを確認するために、審査をします。

融資は一定期間、分割で返済するのが一般的。そのため、返済計画がしっかりしていて、安定した収入がある場合に向いた資金調達の方法です。

融資のメリット・デメリット

融資のメリット・デメリットについて解説します。

融資のメリット

融資のメリットについて解説します。

必要な資金をすぐに調達できる

融資は、自己資金を貯めずに、必要な資金を外部の力を借りながらすぐに調達できる方法です。

事業を始めたり拡大したりするには資金が必要です。しかし融資を受けると、資金をすぐに準備できます。たとえば、自己資金だけで美容院を開業する場合、長期間、貯金が必要です。その間に、競合他社に先を越される可能性もあります。

また、融資を受けると、一度に大金が入手可能です。そのため、現金の流れに困らないというメリットがあります。売掛金が多く現金が少ないビジネスでも、融資の活用によって、ビジネスへの集中が可能です。

第三者による経営の介入を受けない

融資は投資と違い、金融機関や投資家など、第三者による経営の介入を受けません。出資や投資の場合、株主が経営に参加します。融資では経営に参加する株主と異なり、お金の貸し借りをするだけの関係です。そのため、融資元は経営についての権利はありません。

返済に成功すれば、次の融資を受けやすい

融資は、無事に返済できれば信用を得られ、ビジネス規模が拡大した時にも融資を受けやすいでしょう。

金融機関は融資取引のない企業よりも、融資取引のある企業に対し、より積極的に融資を行います。融資を受けやすい理由は、返済実績がある場合、貸し倒れの可能性が低く信用度が高いと判断されるからです。

また、一度審査を通過していると、審査時間も短縮されます。融資取引がある企業は、経営に危機が訪れたときでも、金融機関からお金を借りやすくなります。

融資のデメリット

融資のデメリットについて解説します。

元本と利息の返済が求められる

融資は、赤字決算であっても、必ず元本と利息の返済が求められます。例えば、定額制の契約を結んでいる場合、売上が低下した月でも同じ金額を支払う必要があります。

資金調達の方法として融資を利用する場合、借入金に対して利息の支払いも必要です。そのため、実際に返済する金額は融資額を上回ります。

金融機関からの融資は審査が厳しい

金融機関からの融資は、時には融資に保証人や担保提供が求められることから、審査が厳しい傾向があります。

金融機関は、融資を受ける相手の信用度を厳しく審査し、資金の返済可能性を見極めます。

審査の結果によっては、希望する金額を借りられなかったり、最悪の場合は融資自体が受けられなかったりするでしょう。

審査を受けるには、決算書などの書類を用意し、融資担当者と面接をする必要があります。相談から審査までは時間がかかるため、余裕を持って申し込むようにしましょう。

融資の種類

融資の種類について解説。大まかに分けて公的融資と民間融資があります。

公的融資

公的融資とは、国や自治体を通じてお金を借りる行為です。個別の公的融資について紹介します。

日本政策金融公庫からの融資

日本政策金融公庫は、事業者に対して政策的な観点から融資を行う金融機関です。

融資は、100%政府出資の日本政策金融公庫から受けます。個人企業や小規模企業を対象にした融資であり、民間金融機関では対応できないニーズに応えることが可能です。

金利は一般的に民間金融機関よりも低く設定されており、利息の負担を軽減できます。創業期の事業者でも、担保や保証人が不要で借入れが可能です。

ただし、申込みの内容によっては審査に時間がかかります。資金繰りが急務な場合は、他の資金調達の方法も必要です。

日本政策金融公庫では、以下のように目的別にさまざまな貸付が用意されています。

- 一般貸付

- 新規開業資金

- 事業承継・集約・活性化支援資金

貸付の申込みは、日本政策金融公庫の管轄支店で行えます。

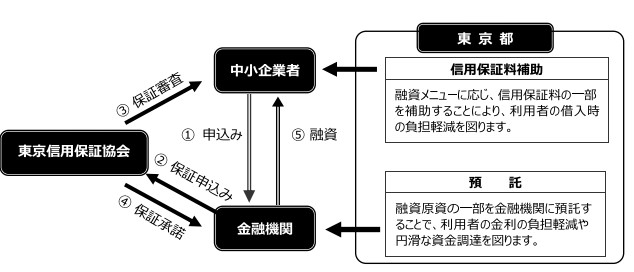

制度融資

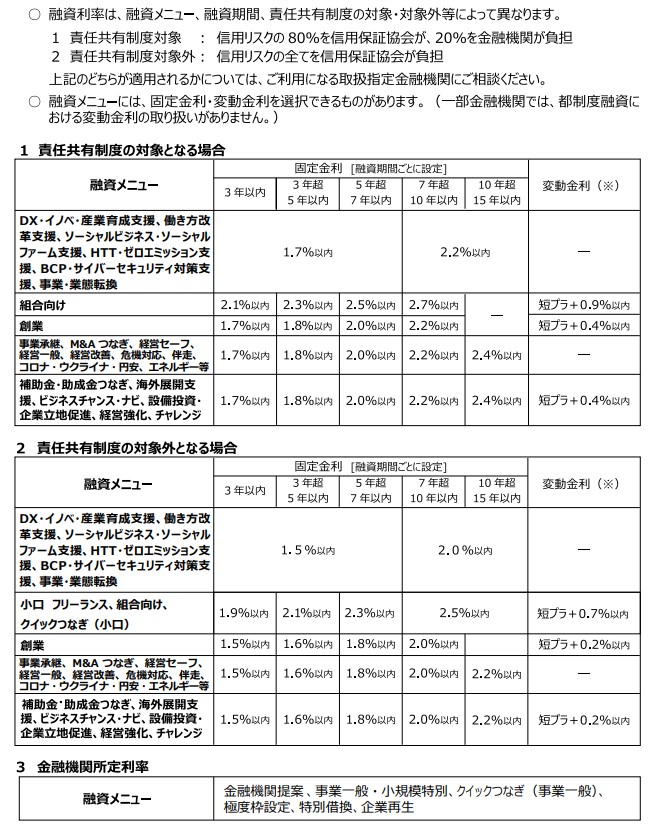

制度融資とは、都道府県などの自治体と金融機関や信用保証協会の連携による融資制度。

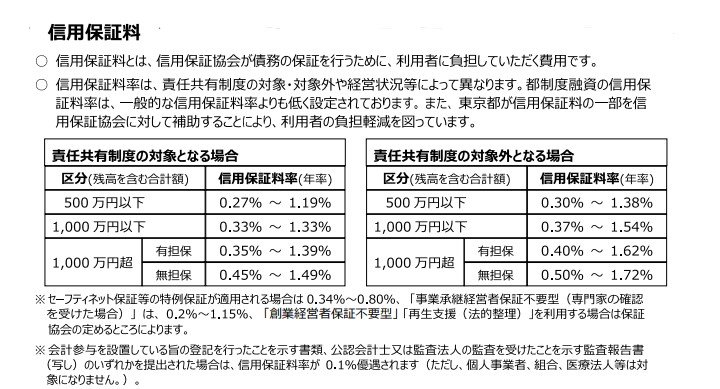

中小企業や個人事業者が事業資金を調達する際に、地方自治体が金融機関や信用保証協会と協力して支援する仕組みです。信用保証協会とは、金融機関からの借入を保証してくれる公的な団体をいいます。

制度を利用するには、信用保証協会に保証料を払う必要がありますが、地方自治体によっては一部補助してくれる場合もあります。対象となるのは、基本的に自治体で営業する中小企業。

制度融資のメリットは、低い金利で借り入れができることや、創業期の企業でも利用しやすい点です。ただし、融資に関わる機関が多いため、手続きに時間がかかる可能性があります。

民間融資

民間融資とは、民間の金融機関からの借入です。個別に民間融資について紹介します。

プロパー融資

プロパー融資は、金融機関からダイレクトに融資を受ける方法です。信用保証協会を介した融資に比べて、プロパー融資は審査を通過するのは容易ではなく、金利も低いといった特徴があります。

そのため、新規事業者が大手銀行にプロパー融資を申し込んでも、ほとんど受け入れられないでしょう。事業内容や経歴が優れた事業者が、銀行からプロパー融資を打診されることがあります。

なお、公的金融機関の日本政策金融公庫から融資を受ける場合、信用保証協会などを挟まないため、プロパー融資に入ります。

信用保証付き融資

信用保証付き融資は、信用保証協会が融資の保証を行う融資です。

地方自治体の制度融資以外にも、銀行や信用金庫等の金融機関があります。信用保証協会の保証によって貸し倒れのリスクを回避できるため、金融機関の融資に関する審査も柔軟になるでしょう。

ただし信用保証料が発生するため、地方自治体の制度融資のような補助はありません。信用保証付き融資は長期間にわたって返済できるため、運転資金や設備投資など大きな資金ニーズに対応できます。

融資の形態

主に銀行ー企業間で行われる融資の形態について解説します。

手形貸付

手形貸付は、約束手形を振り出すことでお金を借りる方法です。お金を借りる側が約束手形を作り、お金を貸す側に渡すことで、手形の額面と同じ金額を借りられます。

手形貸付は、主に企業が資金繰りに利用します。通常は1年以内の短期間で返済し、金利も低めです。

売掛金があり、その入金日が決まっているなど、短期間で返せる場合に利用しやすいでしょう。

手形割引

手形割引は、企業が所有している手形を銀行に買い取ってもらい、資金を調達する方法です。手形の額面から割引料を引かれた金額を受け取れます。

手形の満期までに現金化が必要な場合には便利でしょう。しかし、割引料が高い手形割引業者もいるので、注意が必要です。

証書貸付

証書貸付は、1度の借り入れごとに金銭消費賃借契約証書を作成し、融資額や金利、返済期間を決定する方法です。借用証書には、以下の貸付条件が明記されています。

- 借入金額

- 金利

- 返済期間

- 返済方法

証書貸付の例としては、住宅ローンや自動車ローンなどがあります。上記のローンでは、借りる側が銀行などの貸す側に借用証書を作成し提出、融資を受けます。

証書貸付は、個人向けのローン商品でよく使われています。

当座借越

当座貸越は融資限度額を設定し、一定の限度額まで融資や返済が自由な融資方法です。事前に決められた限度額の範囲で、何度でも借り入れが可能です。

当座貸越には、法人向けの一般当座貸越と、個人向けの専用当座貸越があります。専用当座貸越は当座預金口座を必要とせず、カードなどでお金を引き出すことが可能です。

当座貸越サービスは、普通預金口座が空になった場合に、定期預金を担保にして借り入れができます。

融資・出資・借金・ローンの違い

融資と出資、借金、ローンとの違いについて説明します。

出資との違い

出資は、返済が不要な一方、出資者に対して株の値上がり益と配当を支払う必要があります。出資と融資の違いは以下の通りです。

|

項目 |

内容 |

|

融資 |

|

|

出資 |

|

借金との違い

借金は、衣食住や生活の中で必要となってくる物を購入するために必要となる消費者性資金です。事業性が高い融資とは明確に異なります。借金と融資の違いは以下の通りです。

|

項目 |

内容 |

|

融資 |

|

|

借金 |

・金銭を借りること ・個人消費のためにお金を借りる行為 ・カードローンや人からお金を借りること |

ローンとの違い

ローンは、事業用だけでなく、消費用のためにも借りられるお金です。ローンと融資の違いは以下の通りです。

|

項目 |

内容 |

|

融資 |

|

|

ローン |

|

融資を受ける時のポイント

融資を受ける時のポイントについて解説します。

事業規模や事業段階に応じて融資先を使い分ける

創業時は近くの信用金庫や信用組合など、事業規模や事業段階に応じて融資先を使い分けたほうがいいでしょう。

金融機関には、さまざまな種類があります。中小企業や個人が利用する金融機関は以下の通りです。

- メガバンク

- 地方銀行

- 第二地方銀行

- 信託銀行

- 信用金庫

- 信用組合

- 労働金庫

自社の事業規模やニーズにあわせて、適切な金融機関の選択が重要です。

返済能力を高める

融資の審査では、決まった金額で継続的に返済できるかが重視されます。そのため、返済能力を高めておくほうがいいでしょう。返済能力の証明は、具体的には事業計画書などで行います。

事業計画書では、以下の点も盛り込み、返済能力を証明しましょう。

- 現状分析ができている

- 収支改善に取り組んでる

- 改善策に取り組んだ効果が出ている

- 改善計画に早期着手している

金融機関との信頼関係を築く

融資は事業計画書などの書面上の情報だけでなく、面談での印象や融資担当者との信頼関係が影響します。そのため、金融機関の担当者との信頼関係を築くことが必要です。

面談では、事業計画書に沿って事業内容についてわかりやすく説明し、面談相手に好印象を与えましょう。

また融資を希望する金融機関で法人口座を開き、利用実績を積んでおくと、融資の交渉がスムーズになります。

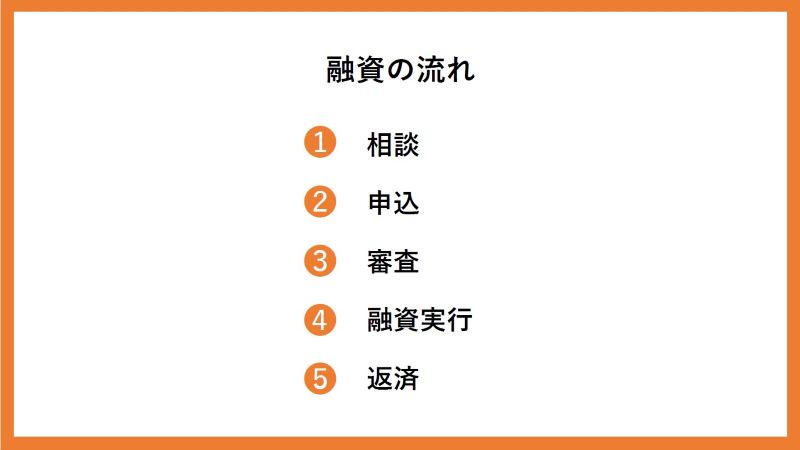

融資の流れ

融資の流れについて解説します。

相談

融資の申込をする前に、全国銀行協会相談室の中小企業向け融資に関する相談窓口などで、適切な融資先は何かなどについて相談します。

会社案内・決算書・事業計画書があると、具体的な相談が可能です。

申込

日本政策金融公庫の場合、申込時は会社案内や法人の登記事項証明書を持参し、窓口で相談します。必要な資料は以下の通りです。

- 会社案内、製品カタログなどの参考資料

- 法人の登記事項証明書

- 最新3期分の決算書・税務申告書

- 納税証明書

- 最近の試算表

- 設備投資を行うときは、概要のわかる資料

- 担保の内容がわかる資料

引用:日本政策金融公庫

審査

日本政策金融公庫の場合、面談や現地調査を通じて、審査が行われます。

融資実行

日本政策金融公庫の場合、貸付契約や抵当権設定などの手続きを終えた後、融資が実行されます。

返済

日本政策金融公庫の場合、元金均等割賦返済により、取引金融機関の口座からの自動振替で返済が行われます。

設備資金を利用する場合、対象物件の取得が適正かどうか報告する必要があります。また、以下の確認があります。

- 固定資産台帳への計上確認

- 現地確認

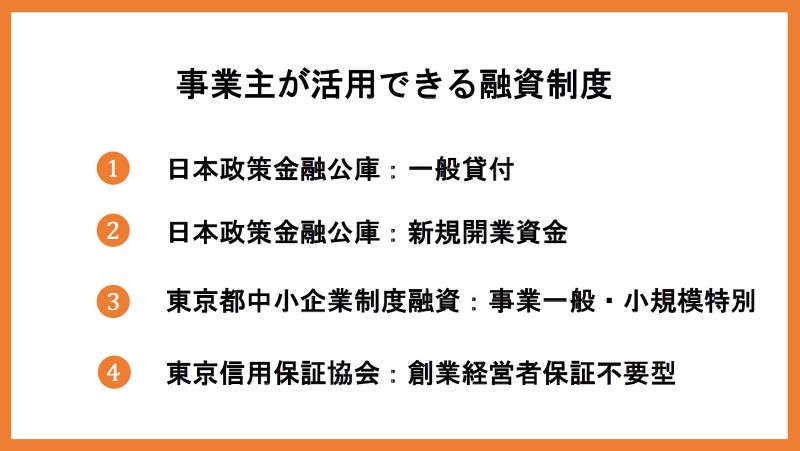

事業主が活用できる融資制度

事業主が活用できる融資制度について紹介します。

日本政策金融公庫:一般貸付

日本政策金融公庫の一般貸付は、ほとんどの業種で中小企業が利用できる融資制度です。

|

項目 |

内容 |

|

対象者 |

|

|

融資額 |

|

|

返済期間 |

|

|

担保・保証人の有無 |

要相談 |

日本政策金融公庫:新規開業資金

日本政策金融公庫の新規開業資金は、女性や若者、シニアの方など、幅広い方の創業やスタートアップを支援する制度です。

|

項目 |

内容 |

|

対象者 |

|

|

融資額 |

|

|

返済期間 |

|

|

担保・保証人の有無 |

要相談 |

東京都中小企業制度融資:事業一般・小規模特別

東京都中小企業制度融資の事業一般・小規模特別は、事業運営に必要な運転・設備資金を借り入れたい中小企業者に貸し出す制度融資です。

|

項目 |

内容 |

|

要件 |

|

東京信用保証協会:創業経営者保証不要型

創業経営者保証不要型は、事業を営んでいない個人で、2カ月以内に法人を設立して事業を開始する方などに融資する制度です。

|

項目 |

内容 |

|

融資額 |

|

|

返済期間 |

|

|

担保・保証人の有無 |

不要 |

融資のメリット・デメリットや種類、形態について説明しました

融資について知りたい方向けに、融資のメリット・デメリットや融資を受ける時のポイント、融資の流れなどについて解説しました。

融資のメリット・デメリットは、以下の通りです。

|

項目 |

内容 |

|

メリット |

|

|

デメリット |

|

本記事で紹介した内容から、融資を活用すべきか判断できるでしょう。