賞与(ボーナス)の計算方法とは|社会保険料・所得税の算出を解説

企業で従業員に対して賞与を支払うことになり、どのように賞与計算すればいいのかわからないと悩んでいる方もいるのではないでしょうか。

本記事では賞与の計算方法について、具体的な数値を用いて紹介します。正しく賞与計算をするために本記事をお役立てください。

賞与とは

賞与とは、毎月支払われる給与とは異なり、あらかじめ確定しておらず臨時で支給される賃金のことです。企業によって支給回数は異なりますが、年1〜2回が一般的です。

賞与は、必ずしも企業が社員に対して支払うべき賃金ではありません。ただし企業の就業条件や労働契約で賞与について明記している場合は、規定に則って賞与を支払う必要があります。

通常賞与と決算賞与の違い

賞与には「通常賞与」「決算賞与」の2種類があります。それぞれの違いは以下のとおりです。

- 通常賞与:企業の規定、労働者の成績や勤務状況などに応じて、一般的に年2回支給される

- 決算賞与:企業の事業年度の業績に応じて支給される

通常賞与は、企業の業績が悪化しない限り、年に複数回支給されるケースもあります。一方の決算賞与は事業年度の業績をもとにするため、支給時期が年に1回のみです。

給与との違い

給与は基本給をはじめ残業代や賞与など、企業から労働者に支払われる全ての金額をあわせたものを指します。

一方で賞与とは、固定給とは別に臨時で支給する給与のことです。「ボーナス」「特別手当」「一時金」などと呼ばれることもあります。

賞与は支給義務がないため、企業によっては規定で賞与を定めていないケースもあります。

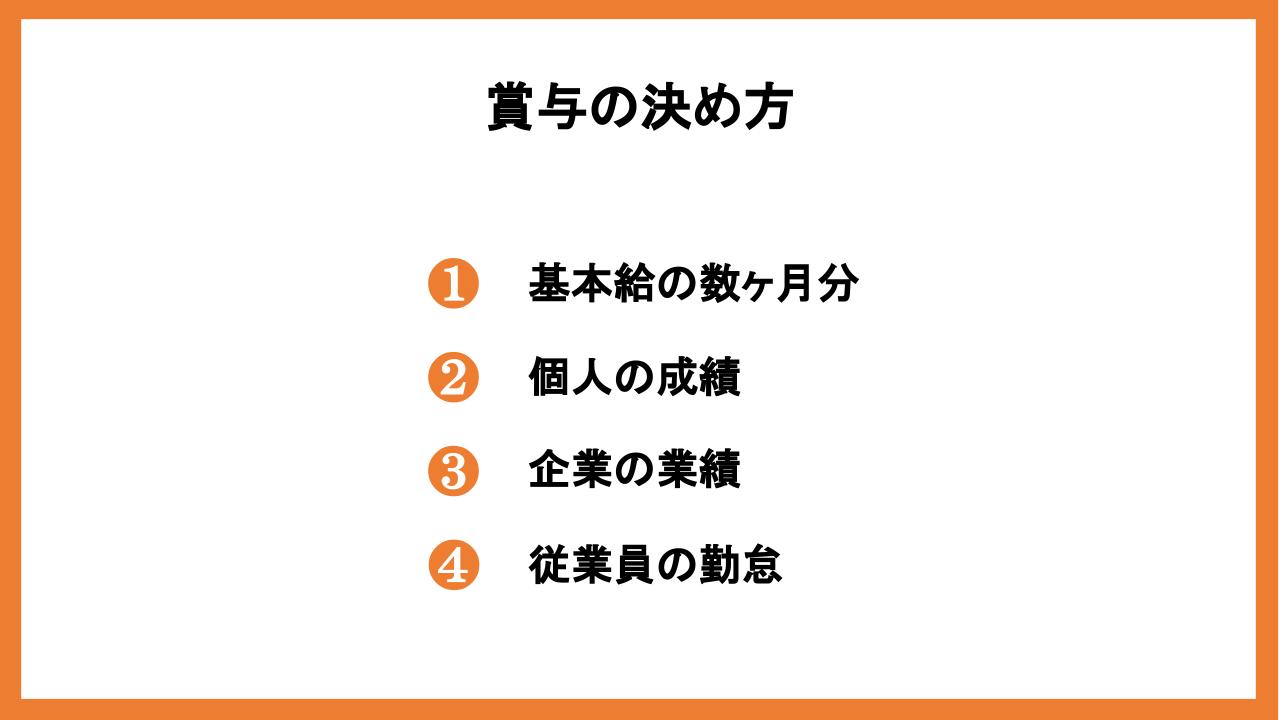

賞与の決め方

ここからは、4パターンの賞与の決め方を紹介していきます。

基本給の数ヶ月分

企業の業績や個人の成績にかかわらず、基本給の2ヶ月分、3ヶ月分などの基準をもとに賞与を決める方法です。例えば基本給が25万円で、賞与が基本給の2ヶ月分の場合、賞与として50万円を支給します。

しかし基本給と連動する賞与は、個人成績や企業の業績が反映されません。社員は自分の仕事の頑張りが賞与に反映されないことで、不公平感を覚える原因になることもあるでしょう。

個人の成績

従業員の個人成績を評価し、賞与に反映させる方法もあります。売上・利益目標に対する進捗、資格取得、外部研修への参加など、個人の成績をもとに賞与を決めます。社員の頑張りを賞与に反映させられるため、仕事に対するモチベーションの向上につながるでしょう。

企業の業績

決算賞与と呼ばれており、企業の業績に応じて支給する賞与を決める方法です。企業全体の業績が賞与のベースになることが特徴で、企業の業績が上がるほど社員の賞与額も増加します。

しかし決算賞与は、業績や経営状況が悪くなると当然賞与額も減ってしまいます。その場合、社員が不信感を覚えることがあるので注意しなければなりません。企業としてどのくらいの業績であれば賞与が出るのか明確にして、社員と共通認識を持ちましょう。

従業員の勤怠

従業員個人の欠勤・遅刻・早退などの勤怠状況を、賞与考課の対象とするケースもあります。例えば「査定期間中に3分の2以上出勤する」「遅刻や欠勤があった日数を賞与から減額する」などが挙げられます。

特に賞与を含めた賃金を減額処理する場合は、給与規約にルールを明記しなければなりません。正当と認められる基準を設けて社員に共有しましょう。

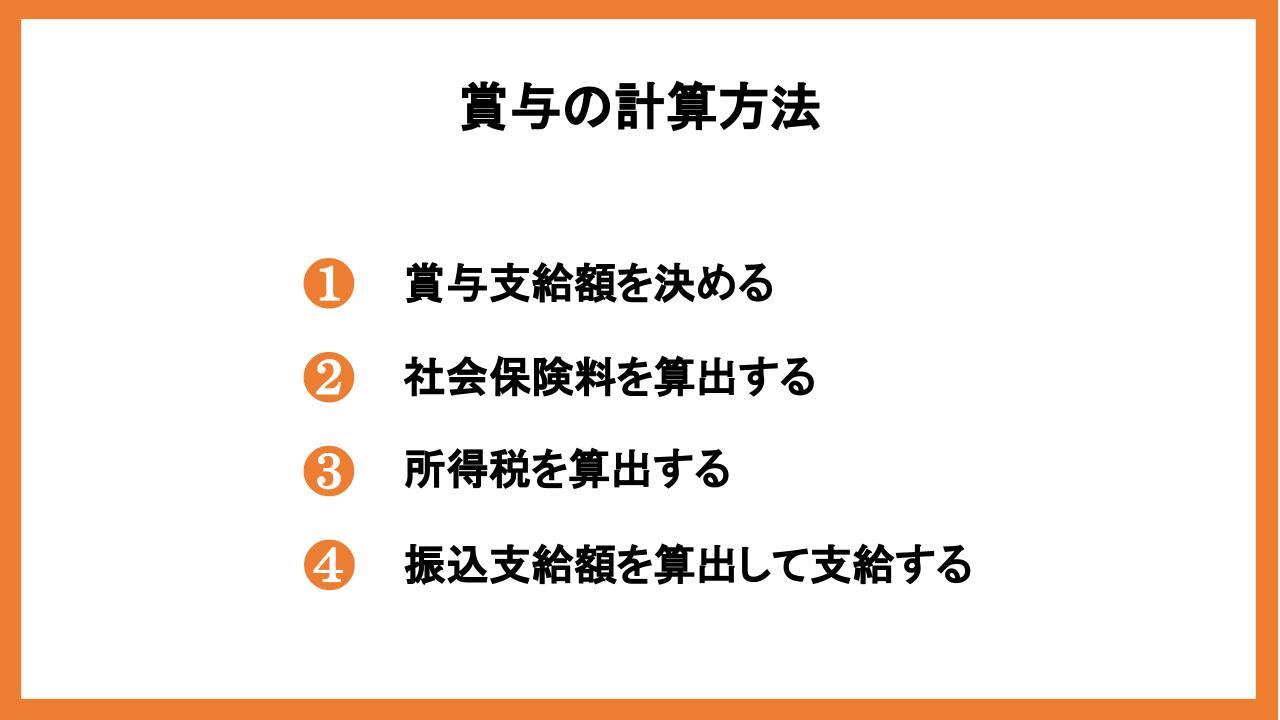

賞与の計算方法

ここからは、賞与の計算方法について具体的な数値を使って紹介していきます。

今回は以下のモデルケースで賞与計算をしていきます。

- 東京都の企業に勤務

- 50歳で扶養家族は3人(夫婦+子ども2人の世帯)

- 全国健康保険協会(協会けんぽ)加入

- 賞与支給額は960,000円

- 前月の給与は480,000円(社会保険料を除いた額)

1.賞与支給額を決める

まず、社員に支払う賞与支給額を決めましょう。自社の就業規則の給与規定に沿って、各社員の査定を行ってください。今回は例として、960,000円の賞与を支給することにします。

2.社会保険料を算出する

賞与支給額が決まったら社会保険料を算出していきます。社会保険料を算出する際は、賞与額の1,000円未満を切り捨てた金額(標準賞与額)を使用します。

健康保険料

健康保険料の計算式は、以下のとおりです。

- 健康保険料 = 標準賞与額 × 健康保険料率 × ½ (企業と折半)

健康保険料率および保険料額は、事業所の都道府県、事業年度によって異なります。健康保険を計算する前に、企業・事務所で加入している協会けんぽのホームページで確認してみてください。

今回は東京都の企業に勤務しているので、令和5年度の健康保険料率は10%です。計算すると、48,000円が賞与の健康保険料になります。

- 960,000円 × 10% × ½ = 48,000円

ただし、健康保険料の標準賞与額上限は、年間累計5,730,000円(毎年4月1日から翌年3月31日までの累計額)です。上限を上回る場合の標準賞与額は、5,730,000円になります。

介護保険料

40歳から64歳までの健康保険の加入者は、健康保険料と介護保険料を一緒に納付します。今回の例は、50歳なので介護保険料の徴収対象です。

介護保険料の計算式は、以下のとおりです。

- 介護保険料 = 標準賞与額 × 介護保険料率 × ½ (会社と折半)

介護保険料率は、全国一律ですが事業年度によって異なります。令和5年度の協会けんぽの介護保険料率は1.82%です。計算すると、介護保険料率は8,736円です。

- 960,000円 × 1.82% × ½ = 8,736円

厚生年金保険料

厚生年金保険料の計算式は以下のとおりです。

- 厚生年金保険料 = 標準賞与額 × 厚生年金保険料率 × ½

厚生年金保険料率は2017年から18.3%で固定されています。標準賞与額が960,000円の厚生年金保険料は、87,840円になります。計算で小数点以下が出た場合は、50銭以下を切り捨て、50銭を超えるなら切り上げ処理をしましょう。

- 960,000円 × 18.3% × ½ = 87,840円

なお、勤め先の事業所が厚生年金基金制度に加入している場合、国に納める厚生年金保険料の一部が免除されます。

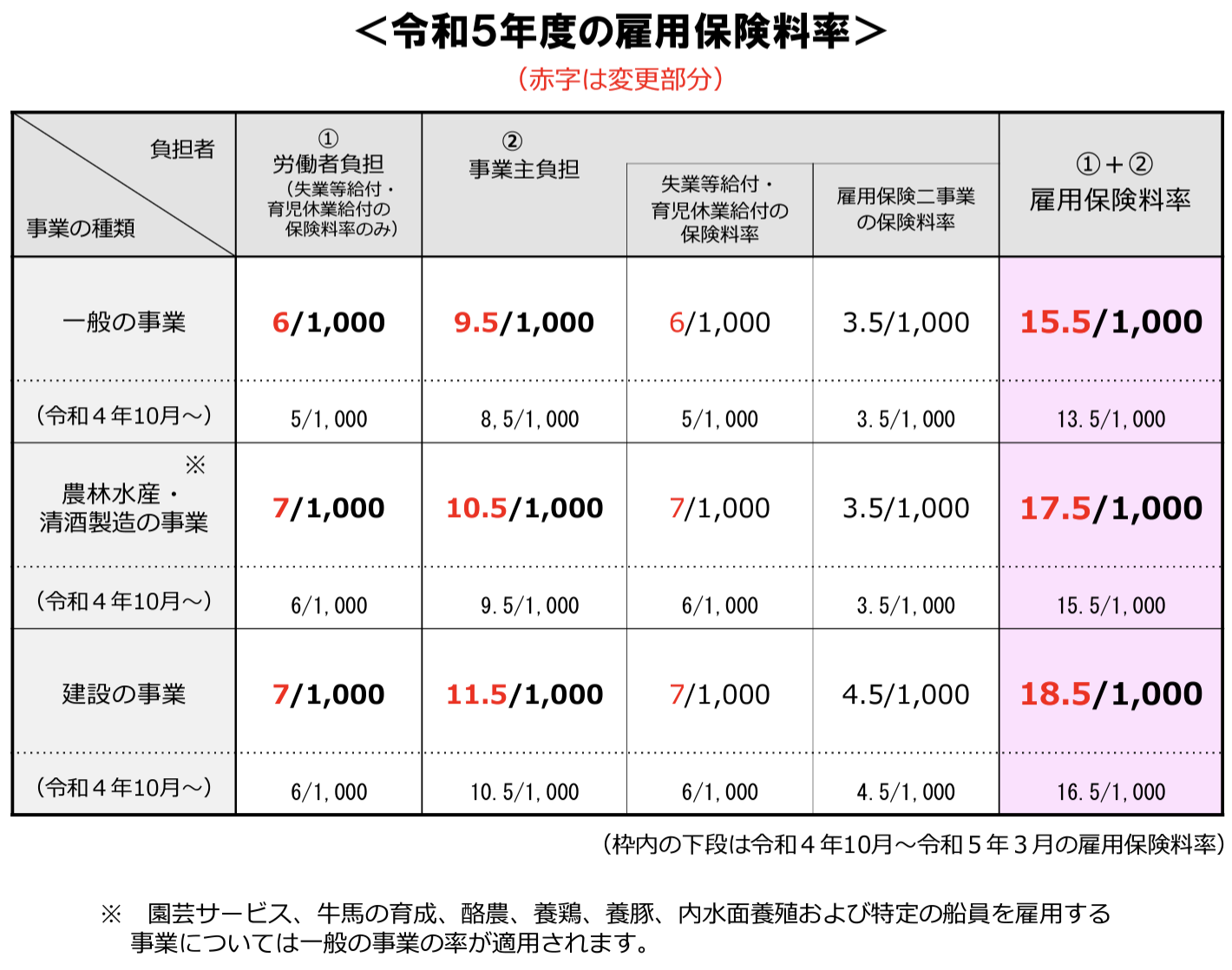

雇用保険料

雇用保険料の計算式は以下のとおりです。

- 雇用保険料 = 賞与額 × 雇用保険料率

雇用保険料は標準賞与額ではなく、支給される賞与額で計算します。雇用保険料率は、事業年度によって異なり、令和5年度は以下のとおりです。

労働者であるAさんが負担する雇用保険料は5,760円です。被保険者負担分を賃金から源泉控除する際は、被保険者負担分の端数が50銭以下なら切り捨て、50銭1厘以上なら切り上げになります。

- 960,000円 × 6/1,000 = 5,760円

3.所得税を算出する

所得税の計算式は以下のとおりです。

- 所得税 =(賞与支給額 − 賞与にかかる社会保険料)× 所得税率

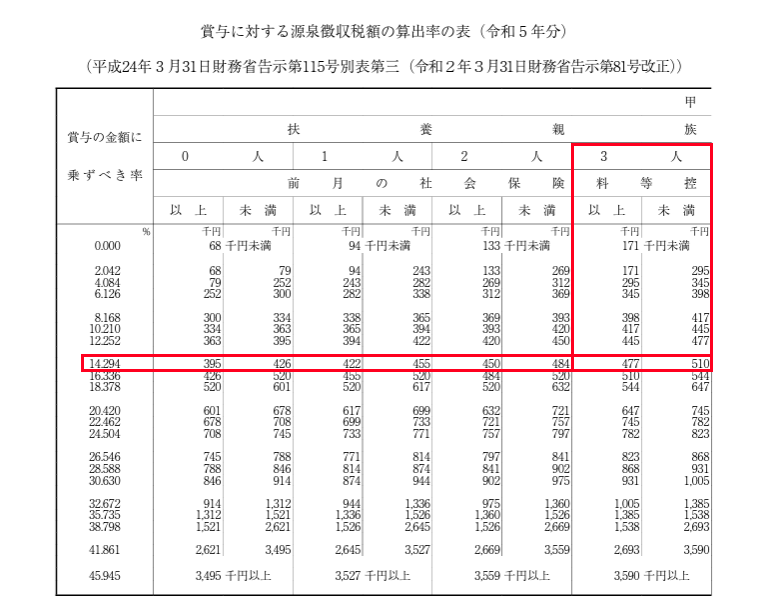

所得税率は、前月給与額から前月の社会保険料額を引いた額と扶養親族等の人数で判定します。今回の例では、前月の社会保険料を除いた給与が480,000円、扶養親族が3人となります。国税庁が公表している「賞与に対する源泉徴収税額の算出率の表」を確認すると、所得税率が14.294%だとわかります。

画像引用:令和5年分 源泉徴収税額表|国税庁

上記により、所得税は115,733円だと計算できるでしょう。

- (960,000円 − 150,336円)× 14.294% = 115,733円(端数切り捨て)

4.振込支給額を算出して支給する

振込支給額の計算式は以下のとおりです。

- 振込支給額 = 賞与支給額 − 社会保険料 − 所得税

賞与支給額から、今までに算出した社会保険料と所得税を引くと振込支給額が693,931円になります。

- 960,000円 − 150,336円 − 115,733円 = 693,931円

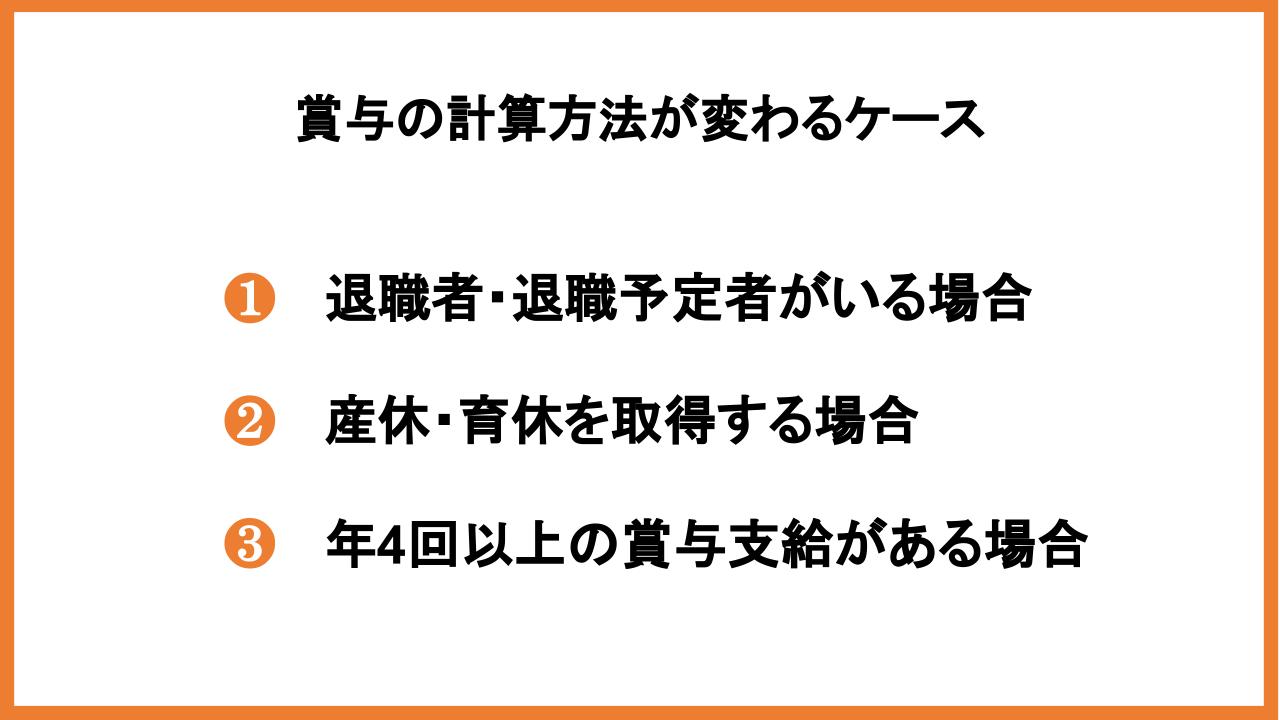

賞与の計算方法が変わるケース

これから紹介するケースでは、賞与の計算方法が異なるので注意しましょう。

退職者・退職予定者がいる場合

退職者・退職予定者がいる場合、退職日や賞与の支給日によって社会保険料を控除しないケースがあります。被保険者資格を取得した日の属する月から従業員の資格喪失日(退職日の翌日)が属する月の前月までは、厚生年金保険と健康保険料を控除できます。

厚生年金保険と健康保険料の徴収について、以下のように12月末に退職予定の2パターンをまとめました。

|

退職日 |

資格喪失日 |

賞与支給日 |

厚生年金保険料、健康保険料の控除の有無 |

|

12月30日に退職予定 |

12月31日 |

11月10日 |

有 |

|

12月10日 |

無 |

||

|

1月10日 |

無 |

||

|

12月31日に退職予定 |

1月1日 |

11月10日 |

有 |

|

12月10日 |

有 |

||

|

1月10日 |

無 |

例えば12月30日に退職予定または退職した場合、厚生年金保険料、健康保険料の資格喪失日は翌日の12月31日になります。厚生年金保険と健康保険料の控除は、資格喪失日の前月までに支払われた賞与が対象なので、11月10日の賞与から厚生年金保険料、健康保険料を控除します。

資格喪失日の当月である12月、翌月の1月に支払われた賞与については、厚生年金保険料、健康保険料を控除する必要がありません。

12月31日に退職予定または退職した場合、資格喪失日は翌日の1月1日です。厚生年金保険と健康保険料の控除は、12月までに支払われた賞与が対象であり、11月と12月の賞与から厚生年金保険料、健康保険料を控除します。

資格喪失日の当月である1月に支払われた賞与は、厚生年金保険料、健康保険料を控除する必要がありません。

なお雇用保険料は退職のタイミングに関係なく、賞与の支払い時に控除する必要があります。

産休・育休を取得する場合

企業の中には社員が産休・育休を取得するケースもあるでしょう。事業主が日本年金機構へ「産前産後休業取得者申出書」「育児休業等取得者申出書」を提出すると、被保険者・事業主の両方で健康保険・厚生年金保険の負担が免除されます。そして、賞与から控除されるのは、雇用保険料と所得税のみになります。

年4回以上の賞与支給がある場合

通常、賞与は「標準報酬月額」の計算に含めません。標準報酬月額とは、健康保険・厚生年金保険で、被保険者が事業主から受ける毎月の給料といった報酬の月額を区切りのよい幅で区分したものです。

賞与支給が4回以上の場合は、賞与を「標準報酬月額」にあてはめて計算します。賞与は社会保険上の報酬とみなされ、賞与額も合算して標準報酬月額を算出する必要があります。

賞与を計上する際は、支払われた賞与の合計額を12ヶ月で割った額を各月の報酬(基本給、通勤手当など)に加えて、各月の報酬額を決めます。例えば、6月、9月、12月、3月の各月に300,000円の賞与を支給した場合、合計1,200,000円を12ヶ月で割った100,000円を各月の報酬に加えることになります。

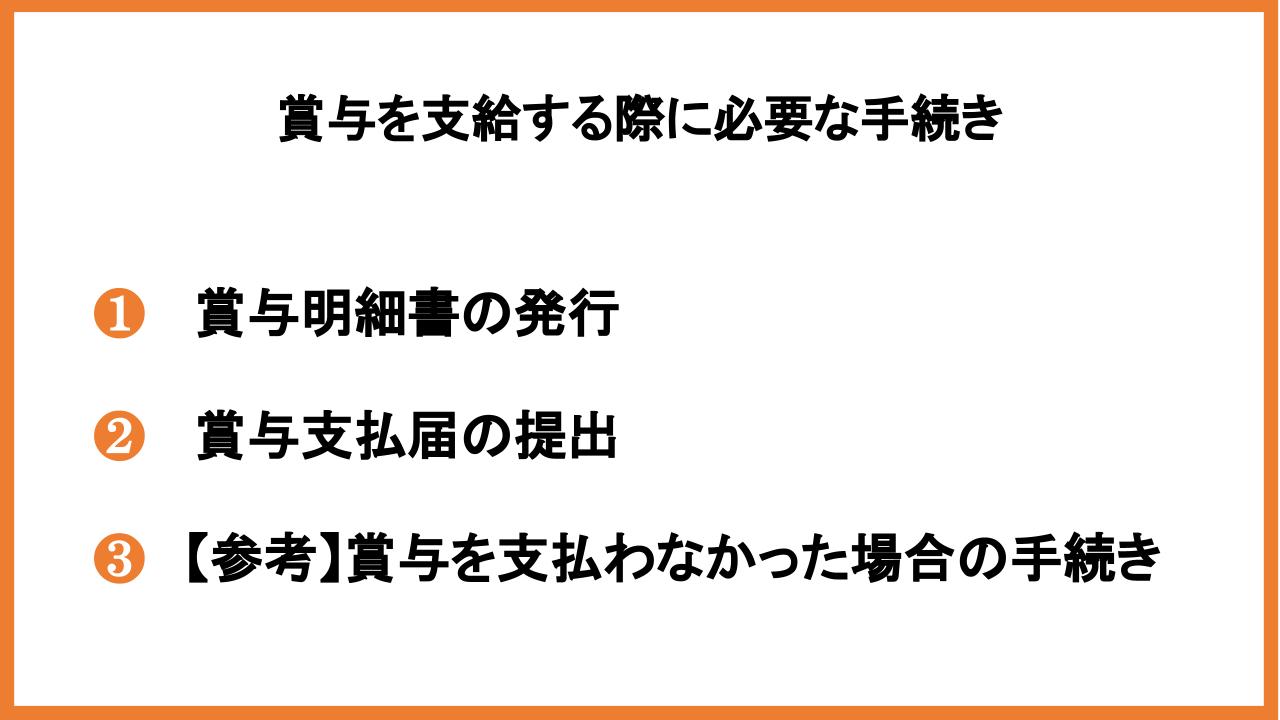

賞与を支給する際に必要な手続き

賞与を支給する際は、賞与明細書の発行や賞与支払届の提出などの手続きが必要です。これから、賞与支給時に必要な手続きを紹介します。

賞与明細書の発行

賞与を支給する際は、支給時までに、従業員へ賞与明細書を発行しなければなりません。賞与明細書には、支給額、控除する項目、各項目の金額を記載する必要があります。

賞与支払届の提出

賞与支払届は、企業が社員に賞与を支給した際に提出が必要な書類です。賞与支給日から5日以内に、事業所所在地を管轄する日本年金機構の事務センターへ賞与支払届を提出しましょう。提出する際は、電子申請、電子媒体(CDまたはDVD)、郵送、窓口持参のいずれかを利用してください。

賞与支払届は、事前に日本年金機構に登録された支払予定月の前月までに送付されますが、日本年金機構のホームページからもダウンロードが可能です。

【参考】賞与を支払わなかった場合の手続き

賞与を支払予定月に支給しなかった場合は、日本年金機構へ賞与不支給報告書を提出する必要があります。さらに、賞与支払予定月が変更になる場合も提出します。内容を記入し、電子申請、郵送、窓口持参のいずれかで提出してください。

賞与不支給報告書は、賞与の支払予定月の前月に郵送されます。事業所に賞与不支給報告書が届かない場合は、日本年金機構のホームページからダウンロードが可能です。

【まとめ】賞与計算を紹介しました

ここまで、賞与の計算方法を紹介しました。賞与には社会保険や所得税などがかかるので、正しい金額を算出するために、計算方法を把握することが大切です。また、賞与の計算方法が変わるケースもあるので注意しましょう。本記事を参考に、賞与計算を行ってみてください。